浙大经院财税大讲堂第39期顺利举办

494

494 2020年6月28日上午9时至11时,国家税务总局宁波市税务局政策法规处副处长、国家税务总局全国首批税务领军人才、中国法学会中国财税法学会理事、浙江大学宁波税务专硕研究生教育实践基地校外导师毛杰博士,应公共经济与财政研究所徐志副所长的邀请,通过钉钉的视频会议为2019级税务专硕研究生开展了主题为“税收法定原则与税务行政执法”的线上专题讲座。讲座由财政系徐志副教授主持。

图1 毛处长作报告

本次讲座,毛处长从民法典实施说起,探讨“税法与民商法的关系”,随后介绍“税法基本原则之量能课税原则”、“税法基本原则之税收法定原则”,在此基础上,指出“税收法定原则缺失之后果”,最后毛处长结合多年工作经验,与老师和同学们积极地进行了交流讨论。

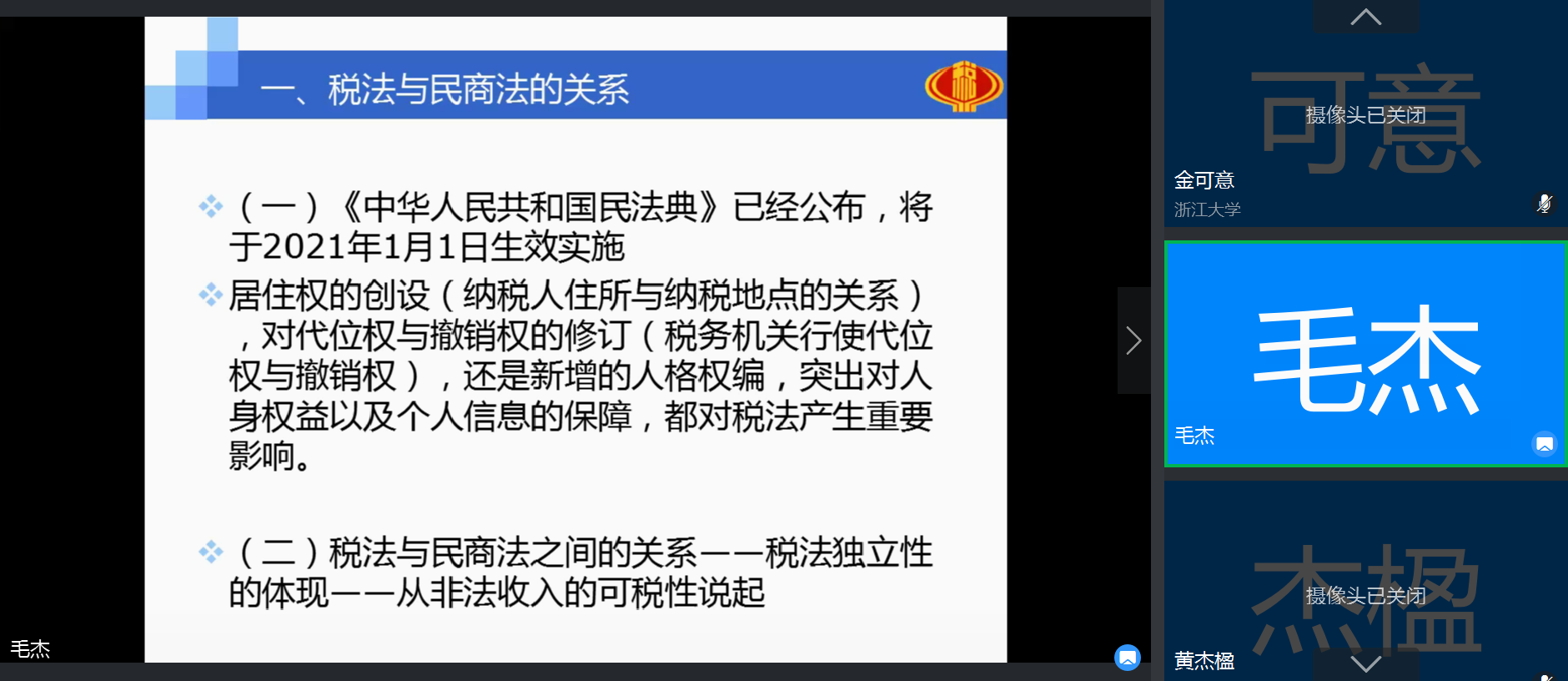

首先,“税法与民商法的关系”方面,毛处长指出:一般而言,税法规则以民商法规则为基础,在民商事交易法律效果基础上来适用税法。同时通过介绍案例如“销售地沟油是否征税”来说明收入的合法与否与课税无必然联系,即税法具有自己的独立性。此外,毛处长介绍了税法体系层级,并借助出口退税案件,指出我国当前税法立法层次不够高,低层次的行政解释侵蚀税法的现象时有出现。这使得基层税务机关执法经常陷入两难境地。

图2 税法与民商法的关系

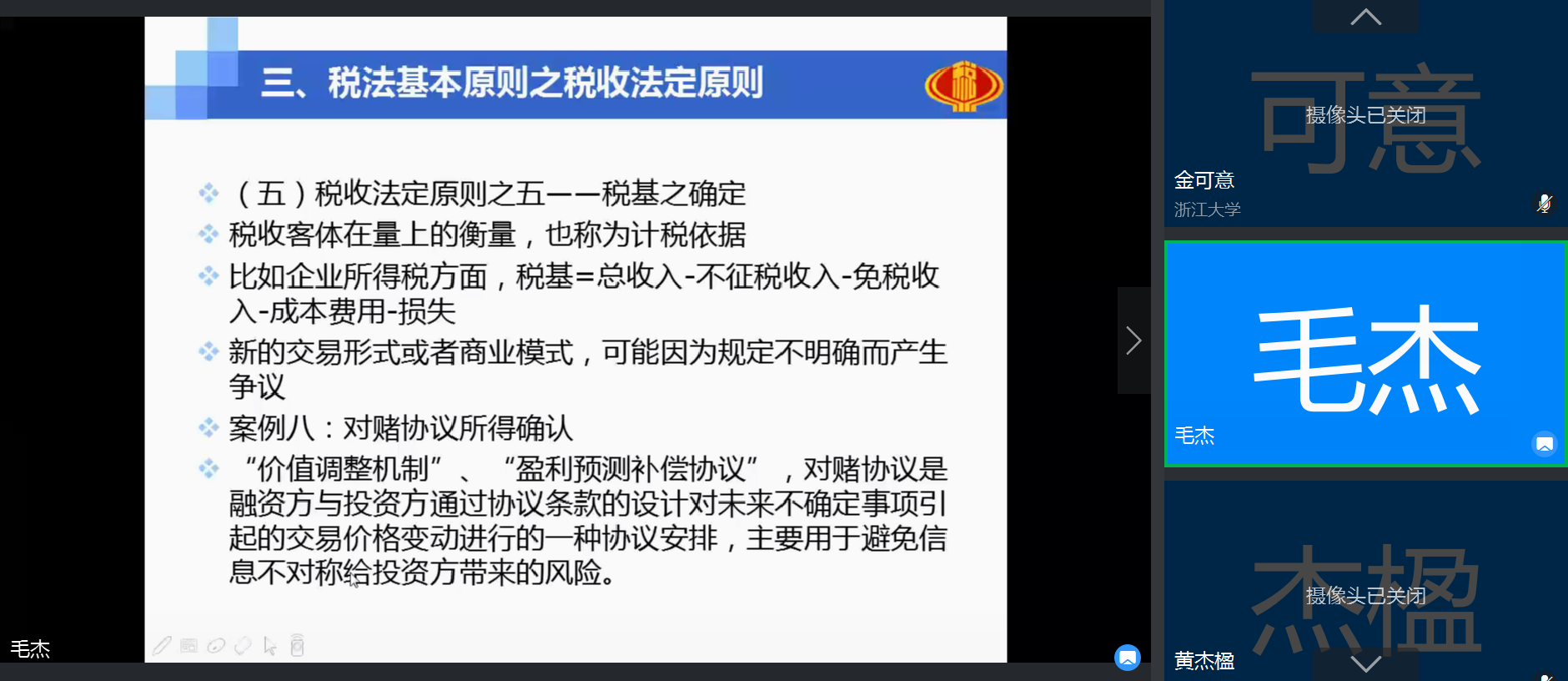

其次,在慨括介绍“税法基本原则之量能课税原则”后,毛处长通过案例重点介绍了“税法基本原则之税收法定原则”,比如借助证券印花税税率调整、消费税税率调整说明课税要素法定,借助广州德发案明确征税机关的重要性,借助武汉图瑞案中代持股权的税务争议来讲解所得归属问题,借助对赌协议来讲解如何确定税基等。

图3 税法基本原则之税收法定原则

随后,毛处长借助消费税变票等案例介绍了“税收法定原则缺失之后果”,指出税收法定原则旨在约束政府的征税权,但税收法律、行政法规的粗线条容易带来规范性文件的泛滥,规范性文件明面上不得违反上位法,但事实上缺乏约束,就会造成行政征税权的扩张,进而减损纳税人的权益。

最后是交流讨论环节,老师与同学就如何完善“税收法定原则与税务行政执法”同毛处长进行了深入交流,毛处长从以下三方面提出了完善建议:第一,完善税收法治,确立税法基本原则;第二,加强税收立法,保证其民主、科学、公开;第三,完善税收争议的救济体制,确保纳税人权益。

本次“云讲座”以案说法,毛处长的精彩分享使同学们对税收法定原则和税务行政执法有了更深入的理解与思考。讲座最后,徐志老师对毛处长的讲座内容作了简要总结与点评,并对毛处长所做的精彩讲座表示衷心感谢。

文/图: 杨蓉洁