“浙大税务专硕学位建设系列讲座”第72期

10

10 2025年12月29日下午,“浙江大学税务专硕学位建设系列讲座”第72期在浙江大学紫金港校区北教学楼3-319教室顺利举办。安永(中国)企业咨询有限公司税务合伙人孙超先生受浙江大学经济学院康笛副教授邀请,以“境内外并购税务尽职调查重点关注事项”为主题展开深入分享。

讲座伊始,孙超先生指出,税务尽职调查在企业并购交易中占据重要地位。所谓“尽职”,并非追求绝对无风险,而是基于职业判断,在合理范围内识别和揭示重大税务隐患,从而为买方决策提供可靠依据。与传统审计不同,税务尽职调查不包含验证程序,更多依赖管理层提供的资料,并假设其诚信与完整性。

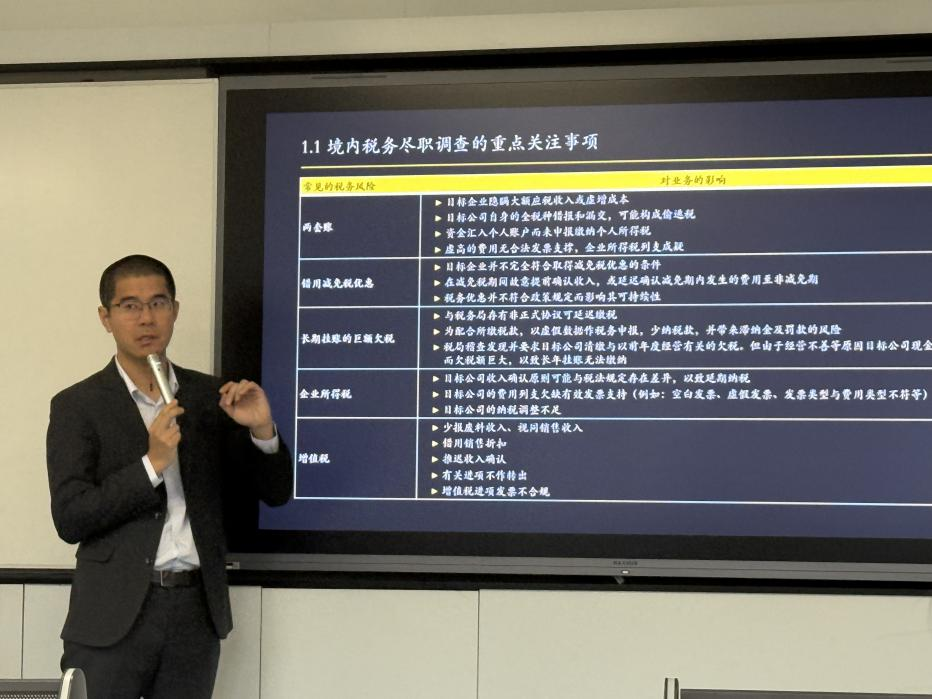

在境内税务尽职调查部分,孙超先生重点剖析了三大高发风险领域。首先是“两套账”问题,此类操作虽表面合规,但在金税三期、四期的大数据监管下极易被识别;其次是全税种错报漏缴现象,尤其在早期成立的企业中较为普遍,表现为税务报表与管理报表逻辑脱节,甚至凭空捏造财务数据;第三类风险则涉及将经营现金收入直接汇入个人账户,规避企业所得税与增值税,进而引发个人所得税申报缺失。

图1 孙超先生讲解境内税务尽职调查重点关注事项

此外,孙超先生特别强调了高新技术企业税收优惠政策的滥用问题。许多制造业企业虽申请了“高新”资质,但其研发活动多源于客户订单,缺乏不确定性与创新性,不符合税法对研发费用的定义,这类企业若享受15%优惠税率,将面临后续补税、滞纳金乃至行政处罚的风险。类似地,部分企业为最大化利用“两免三减半”等政策(如238、338号文),人为调节收入确认时点,导致财务与税务数据严重背离,埋下合规隐患。

在境外并购方面,孙超先生指出,功能简单、风险较低的境外子公司极易成为转让定价调查的重点对象,如中国税务机关通常要求此类实体保持5%-10%的合理利润率,防止利润过度转移至低税地;同时若中方员工长期驻外超限,可能在当地构成应税存在,却未履行申报义务,将面临高额补税及罚款。此外,境外流转税因监管严格、处罚严厉,被视为“高危税种”,尤其在进出口单证不全或涉嫌骗退税的情形下,企业甚至可能承担刑事责任。

图2 孙超先生讲解境外税务尽职调查重点关注事项

孙超先生还就中国企业出海的税务架构搭建提出建议,他表示香港、新加坡因其无资本利得税、股息免税及广泛的税收协定网络,常被选作中间控股平台;但并非所有企业都适合直接通过两地投资目标国,若目标国与港新无税收协定,如美国、巴西等,则需增设荷兰等第三层公司以优化税负。然而,多层架构并非越多越好,应兼顾合规实质、管理成本与反避税规则,避免被认定为“滥用协定”。

图3 孙超先生讲解常见税务架构

讲座还强调税务条款应在并购合同中予以充分体现。对于重大历史欠税,可设置共管账户暂扣部分对价;对中等风险事项,可通过卖方保证与赔偿条款转移责任;而资产收购中,则需明确税负承担方及合规发票的获取路径,以保障买方税基安全。

最后,讲座聚焦一个模拟案例,由同学们根据所给利润表和资产负债表分组讨论,如果需要进行税务尽职调查应重点关注哪些方面。同学们围绕关联方交易、研发费用的真实性、加计扣除合规性、业务招待费扣除限额以及应付账款长期挂账等关注要点进行了梳理,孙超先生逐一进行了点评并补充实务经验,他强调税务尽调不是看报表是否平衡,而是穿透数字背后的真实经济行为。

图4 同学就案例问题进行讨论回答

本次讲座孙超先生系统梳理了境内外并购税务尽职调查的核心要点与实操方法,又结合大量实战案例与场景,深入剖析了各类税务风险的表现形式与应对策略,深刻揭示了税务尽职调查在并购交易中的战略性价值,为在场师生带来专业启发。

图文:陶池月