“浙大税务专硕学位建设系列讲座”第69期讲座

10

10 2025年12月22日,“浙大税务专硕学位建设系列讲座”第69期讲座在浙大紫金港校区北教学楼3-319教室成功举办。本次讲座邀请了安永(中国)企业咨询有限公司企业并购重组税务咨询合伙人孙超先生,开展题为“股权及资产收购中的税务考量”的专业讲座。

孙超先生于2010年加入安永上海所,拥有超过15年的税务专业经验,曾在安永纽约办公室交流工作一年,在税务尽职调查、架构设计、并购重组等方面具有丰富的实务经验,在环保、医疗、新能源、基建、房地产、零售、汽车等行业具备资深的工作经验。

图1 孙超先生开展题为“股权及资产收购中的税务考量”的专业讲座

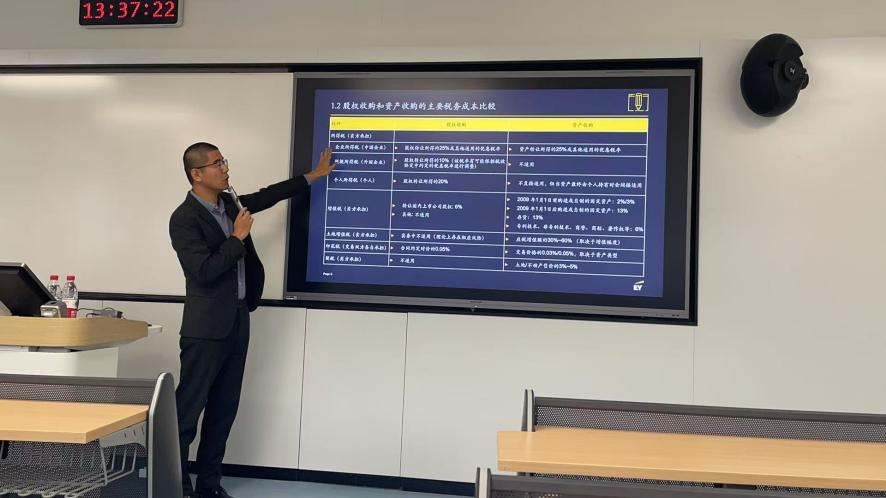

孙超先生首先指出,在中国市场中,股权收购约占交易的80%-90%,但其风险较高;资产收购虽仅占10%-20%,却在风险控制方面具有优势。他通过清晰的图表对比,系统分析了两类交易在税务成本方面的主要差异。在所得税方面,股权收购中,卖方为中国企业时适用25%企业所得税或税收协定优惠税率,卖方为外国企业时预提股权转让所得的10%,卖方为个人时需要就股权转让所得的20%缴纳个人所得税;资产收购中,不适用预提企业所得税且不直接适用个人所得税,但当资产最终由个人持有时会间接适用。在土地增值税方面,股权转让在实务中一般不涉及土地增值税。在契税方面,契税仅资产收购中由买方承担,股权交易不涉及权属变更,不征收契税。

图2 孙超先生讲解股权收购和资产收购的主要税务成本比较

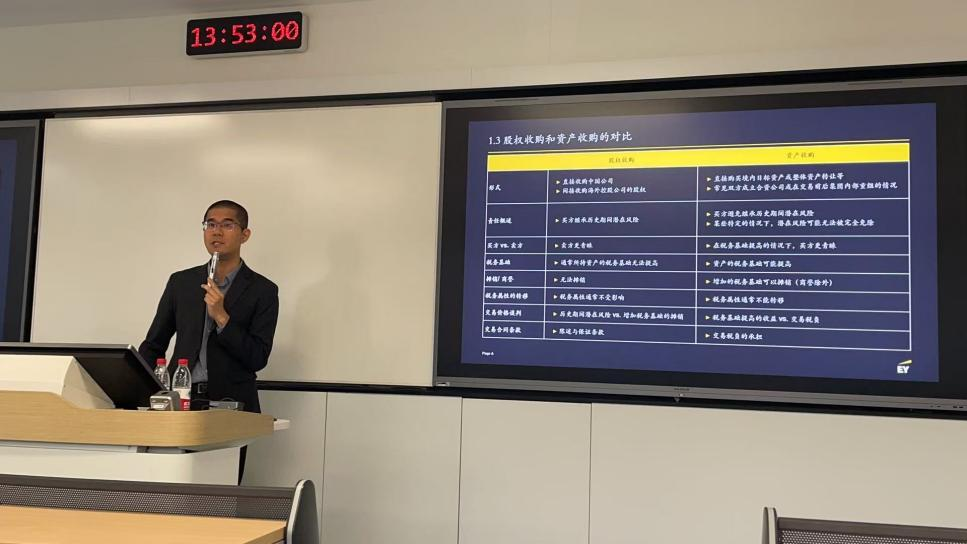

紧接着,孙超先生就交易形式、责任概述、摊销、税务属性的转移等除税务成本的其他方面对股权收购和资产收购两类交易进行了对比。股权收购包括直接收购中国公司和间接收购海外控股公司的股权,买方需要继承历史期间的潜在风险;资产收购包括直接购买境内目标资产或整体资产转让等,常见双方成立合资公司或在交易前后集团内部重组的情况。孙超先生强调:“资产收购的税负成本通常较高,但股权收购则要求买方继承目标公司历史期间的潜在税务风险。在实际交易中,需综合权衡税负成本与未来风险。”

图3 孙超先生讲解股权收购和资产收购的对比

为帮助同学们对股权收购与资产收购的基础交易结构进行深入的理解,孙超先生结合多种典型的交易场景,涵盖卖方为境内企业、有限合伙企业、境外非居民企业或个人等不同主体的案例。孙超先生还介绍了股权收购中“间接转让”和资产收购中“整体资产转让”的情形。他指出“间接转让”是目前中国最复杂的税务处理情况之一,2009年以前,房地产公司常通过“间接转让”的方式以避免较重的税负。2015年,国家税务总局出台7号公告,为评估“间接转让”是否会被征税以及税收征管程序提供指导。

此外,孙超先生以小组讨论的形式鼓励同学们从买方、卖方、税务筹划等多角度对一个经典的股权和资产收购的案例进行思考,现场讨论热烈,互动深入。

本次讲座结构清晰、内容务实,既有税法依据的解读,也有丰富案例的支撑,帮助同学们系统理解并购重组中的关键税务议题,提升了在复杂交易中识别风险、进行税务规划的能力。讲座在热烈的掌声中圆满结束,同学们纷纷表示通过此次学习,对并购税务实务有了更立体、更落地的认识。

图4 孙超先生与同学们合影

陆雨欣

2025年12月22日