“浙大税务专硕学位建设系列讲座”第65期讲座

10

10 2025年12月3日周三下午,“浙江大学税务专硕学位建设系列讲座”第65期于浙江大学紫金港校区北教学楼3-506教室如期举行。本期讲座以“美国联邦跨境税收制度和州税概览”为主题,特邀普华永道中国美国税务咨询集团合伙人张帆先生与普华永道中国美国税务服务合伙人魏晓杭女士作为主讲嘉宾。

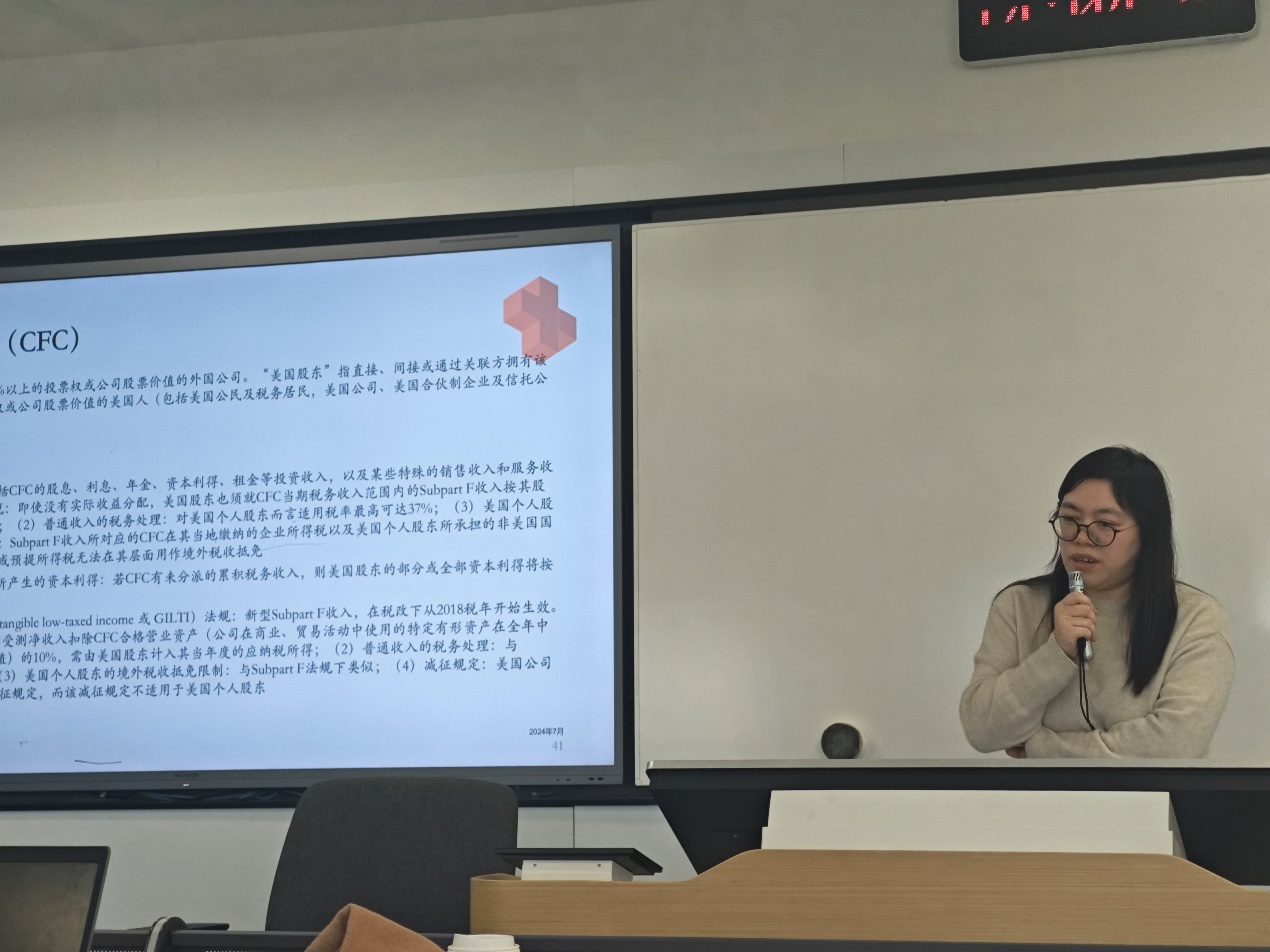

讲座伊始,魏晓杭女士介绍了非美国被投公司的美国税务特性。她指出,非美国被投公司多数为美国联邦所得税下的公司制企业,被视为独立纳税实体,不可穿透;一般原则下,美国股东仅在股权持有期间就收到的股息或在退出投资时确认的资本利得纳税;受控外国公司(CFC)和消极性外国投资公司(PFIC)是主要的反递延税法机制。魏晓杭女士还通过案例和图示,详细讲述了受控外国公司和消极性外国投资公司的判定、特殊纳税规定、主要税务处理,包括Subpart F收入、全球无形收入(GILTI)法规等。

图1 魏晓杭女士讲解受控外国公司(CFC)规则

其次,魏晓杭女士详细讲解了美国州企业所得税及销售与使用税的法律制度。她指出,美国州企业所得税义务的产生主要包括在州内注册或于州内产生关联两种方式。另外还通过举例,详细阐述了州企业所得税合规制度,包括申报截止日、计税依据、申报方式、税率等。在谈及美国州销售与使用税时,魏晓杭女士详细介绍了销售与使用税的关联判定,包括实体存在关联和经济存在关联两类,并对相关的税率、申报缴纳、计税依据也展开介绍。在跨境电商运营方面,魏晓杭女士通过图示,对比了亚马逊模式和独立站模式的风险、成本、运营管理等方面的差异,她强调,独立站模式需由公司而非平台承担销售税合规责任。

图2 魏晓杭女士与康笛老师互动

然后,张帆先生讲解了非美国居民企业的美国收入税务处理。他指出,非美国居民企业的美国收入包括主动收入和被动收入,分别适用美国联邦企业所得税和预提所得税。在美国经营和业务活动以及美国常设机构方面,张帆先生详细介绍了美国经营和业务活动的认定、与之有实际联系的收入的确认、常设机构的认定、联邦企业所得税的申报等。

图3 张帆先生介绍常设机构的认定

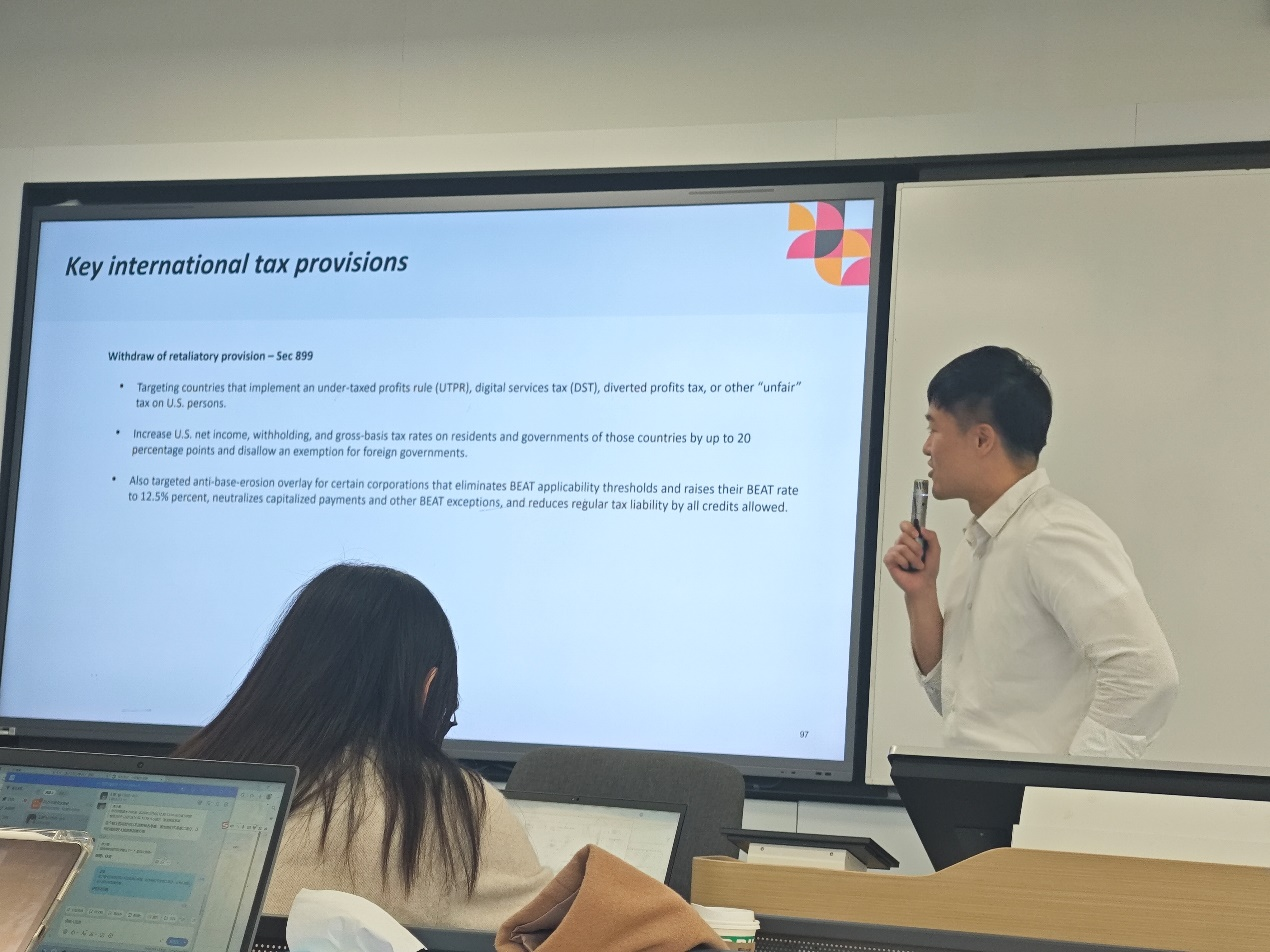

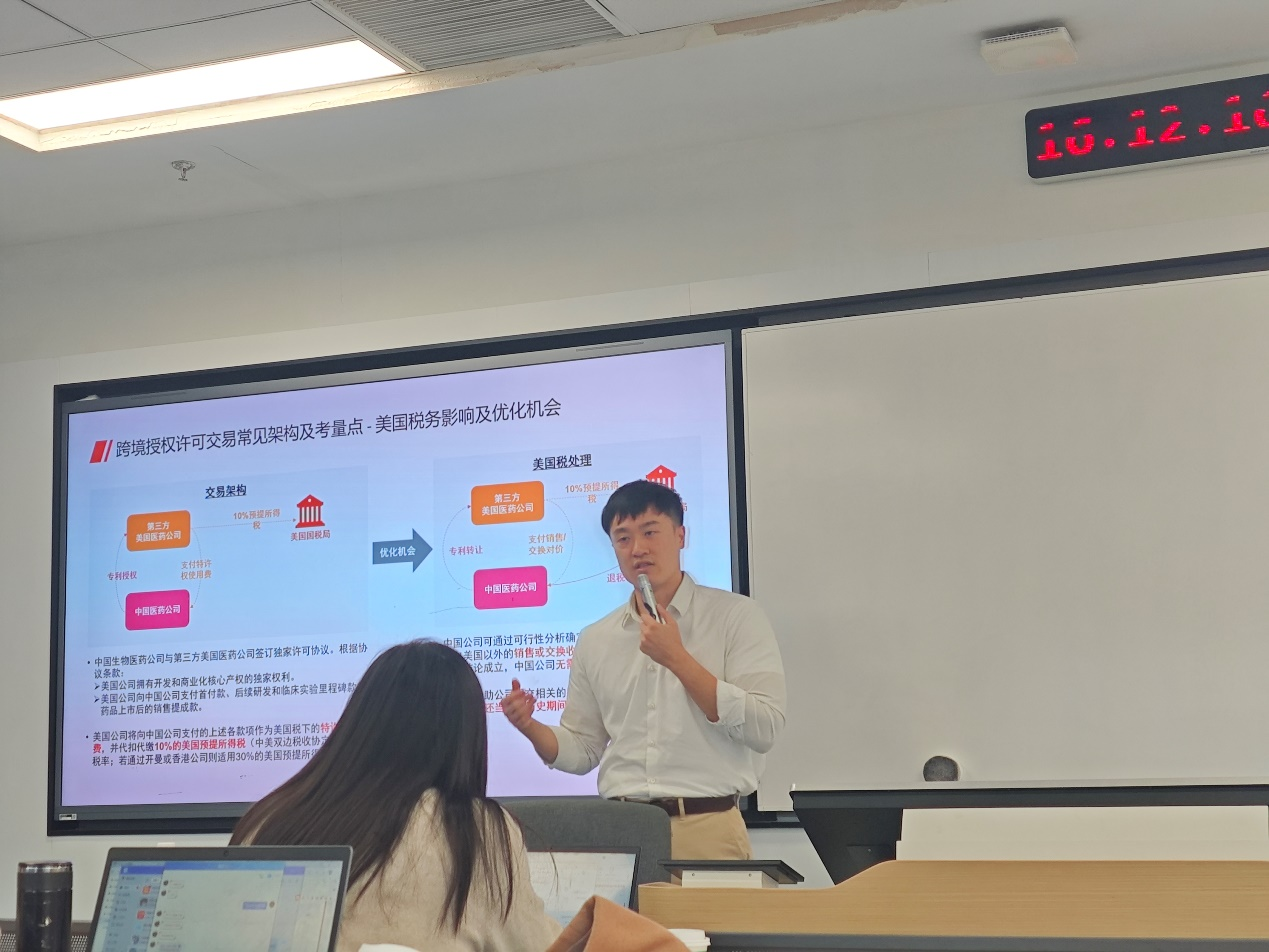

随后,张帆先生对美国联邦税务合规申报、中美税收协定、Trump 2.0政策与大而美法案(OBBBA)展开介绍。张帆先生先是通过图表和举例,介绍了联邦企业所得税合规、个人所得税合规、合伙企业联邦合规、信息披露合规、加州企业所得税合规。然后,张帆先生对中美税收协定从文件构成、常设机构认定、营业利润的税收管辖、投资所得的税收管辖、财产转让所得的税收管辖等方面进行介绍,并对Trump 2.0政策和大而美方案(OBBBA)的关键条款做讲解。他指出,此次税改将2017年TCJA税改的许多条款永久化,并在鼓励在美国投资、研发方面出台了一系列条款。最后,张帆先生结合个人从业经历分享了游戏和医药行业两个跨境授权许可交易的案例中的美国税务影响和优化机会。

图4 张帆先生讲解大而美法案条款

图5 张帆先生讲解生物医药公司跨境授权许可交易的常见架构及考量点

本次讲座介绍了美国居民企业和非居民企业跨境税制和美国州税,为同学们理解美国税制与跨国合规挑战提供了坚实的理论基础。通过两位专家对中美税收协定、Trump 2.0政策与大而美方案的深入讲解,同学们不仅加深了对美国前沿税制改革的认知和理解,也提升了未来处理涉美税务实务问题的能力。讲座结束后,同学们纷纷表示讲座内容干货满满、受益匪浅,将把所学知识运用到后续的学术研究与实践中,不断提升自身的专业素养与综合能力。最后,两位专家与同学们进行了问答互动,本次讲座圆满结束。

图6 张帆先生与同学们互动问答