第九届中国衍生品青年论坛于浙江大学成功举办

10

10 2025年11月29-30日,第九届中国衍生品青年论坛成功举办。此次论坛吸引了多伦多大学、南洋理工大学、香港中文大学、香港理工大学、香港中文大学(深圳)、宁波诺丁汉大学、西交利物浦大学、中国人民大学、上海交通大学、中山大学、厦门大学、中国科学技术大学、华中科技大学、华东师范大学、对外经济贸易大学、湖南大学、山东大学、中南财经政法大学、华中师范大学、东南大学、深圳大学、上海外国语大学、安徽财经大学、浙江财经大学、浙江工商大学、浙江工业大学、浙江大学等近三十所海内外知名高校的七十余位学者齐聚一堂,共享此次衍生品学术盛会。本届论坛由中国衍生品青年论坛主办,浙江大学经济学院、浙江大学金融研究院、浙江财经大学中国金融研究院承办,浙江大学教育基金会经济学院金雪军教育发展基金、浙江大学经济学院-希格斯量化投资实验室、厦门市张亦春教育发展基金会、浙江金融职业学院投资保险学院、物产中大期货有限公司提供了支持和赞助。

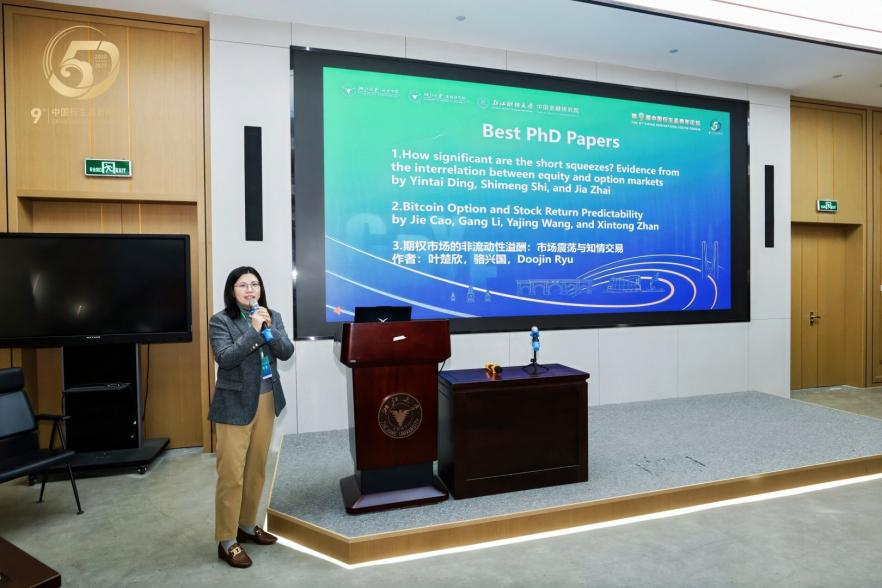

11月29日上午,全球杰出华人经济学家、浙江大学青山讲席教授、经济学院院长苗建军院长在开幕式上致辞,向各位参会学者致以热烈欢迎,希望通过本次论坛,能够碰撞学术思想、增进学术友谊,服务中国金融和经济发展。经济学院金融系副系主任、中国衍生品青年论坛秘书长骆兴国教授主持开幕式。浙江省特级专家、浙江大学求是特聘教授、公共政策研究院执行院长、工程师学院数字金融分院院长、资产管理研究中心主任金雪军教授主持最佳论文颁奖仪式。本次论坛共评选出三篇“最佳论文”:南洋理工大学陈志敏助理教授合作撰写的“Real Effects of Carbon Financialization”、香港中文大学李罡助理教授合作撰写的“Conditional Expected Return on Individual Stocks with and without Intertemporal Hedging”和浙江大学许奇副教授合作撰写的“Federal Reserve Announcement Premia in Currency Markets”;厦门大学金融工程研究中心主任、证券研究中心副主任、中国衍生品青年论坛顾问陈蓉教授主持了最佳博士生论文颁奖仪式,本次论坛共评选出三篇“最佳博士生论文”: 西交利物浦大学丁寅泰合作撰写的“How significant are the short squeezes? Evidence from the interrelation between equity and option markets”,香港理工大学王雅婧合作撰写的“Bitcoin Option and Stock Return Predictability”和浙江大学叶楚欣合作撰写的“期权市场的非流动性溢酬: 市场震荡与知情交易”。

图:苗建军院长致辞

图:骆兴国教授主持开幕式

图:金雪军教授主持最佳论文颁奖

图:最佳论文颁奖合影,左起分别为苗建军院长、金雪军教授、许奇副教授、李罡助理教授、陈志敏助理教授、韩冰教授

图:陈蓉教授主持最佳博士生论文颁奖

图:最佳博士生论文颁奖合影,左起分别为韩立岩教授、叶楚欣、陈蓉教授、王雅婧、丁寅泰、苗建军院长

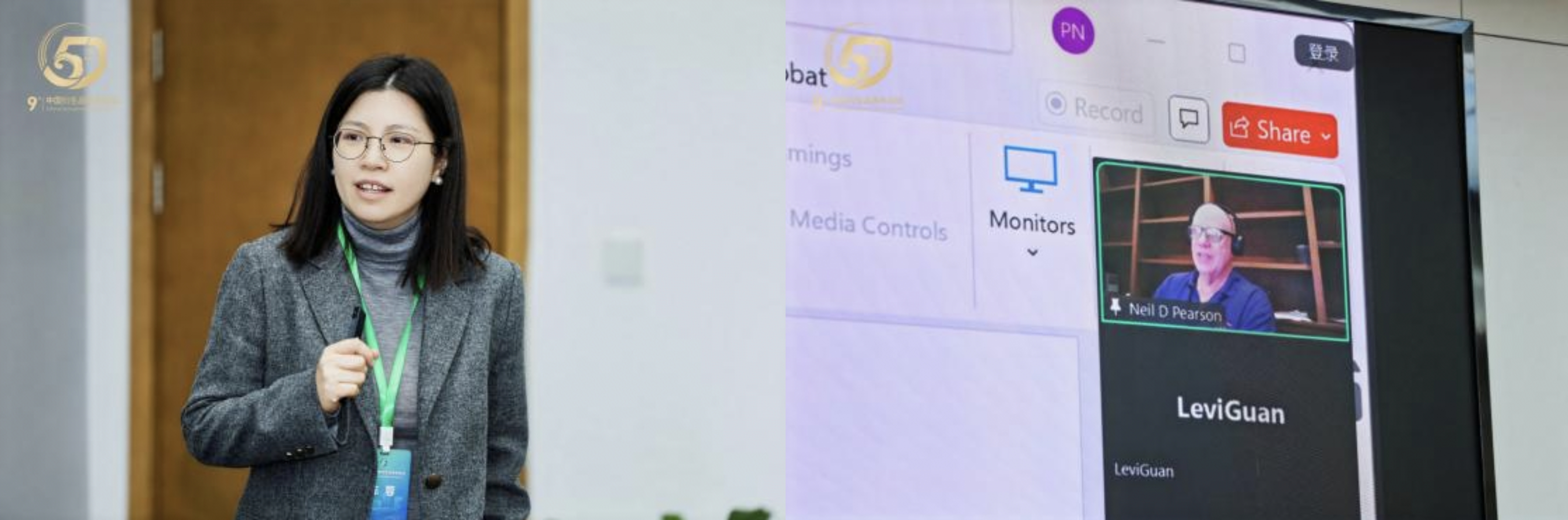

随后,在浙江大学曾涛副教授的主持下,加拿大多伦多大学罗特曼管理学院金融学教授、多伦多证券交易所资本市场讲座教授韩冰发表了题为“Forecasting Option Returns with News”的主旨演讲,研究了新闻对不同行业看涨、看跌期权收益率的影响。中国衍生品青年论坛荣誉顾问韩立岩教授,副秘书长邓弋威、郭彪、刘小泉、刘彦初、王天一、杨学伟、尹力博和张翔,论坛成员陈蓓、陈季龙、郭旭、何新江、黄金波、黄文礼、李罡、李庆、李守伟、梁巨方、刘杨树、闵峰、邵辉、孙宪明、童晨、童国士、王泽荣、吴鑫育、熊海芳、许奇、徐小华、翟佳、朱芳菲等专家学者们一同参加了开幕式、颁奖典礼、主旨演讲和后续主论坛以及博士生论坛的报告、点评以及讨论。

图:韩冰教授发表主旨演讲

图:曾涛副教授主持主旨演讲

图:参会人合影

主论坛从“Real Effects of Carbon Financialization”“The Return-Volatility Correlation Puzzle in Equity Option Returns”“Heterogeneous Investors and the Momentum Anomaly: Evidence from China’s Commodity Futures Market”等论文切入,聚焦碳金融化冲击下的实体经济效果、股票期权收益—波动率相关性的结构性难题以及中国商品期货市场中异质投资者驱动的动量异常。进一步,论坛通过“Conditional Expected Return on Individual Stocks with and without Intertemporal Hedging”“The Pricing of AM- and PM-Settled Options”“Structural Shocks and Jump Dynamics in the Crude Oil Market”等研究,刻画了跨期对冲约束下个股条件预期收益的动态特征、AM/PM 结算机制差异对期权定价的影响以及原油市场结构性冲击与价格跳跃行为。围绕中国市场与监管实践,“中金所股指期货定价之谜与凯恩斯-希克斯假说的再检验”“Do Implied Volatility Spreads Predict Stock Market Returns in China? The Role of Liquidity Demand”“The Externality of Foreign Investor Disclosure”等论文系统检验了股指期货定价偏差的制度性成因、隐含波动率价差的预测能力及其流动性需求机制,以及外资信息披露的外部性效应。与此同时,“Information Risk and the Cross-Section of Equity Option Returns”“From Commodity Narratives to Returns”“Federal Reserve Announcement Premia in Currency Markets”“Generalizing Price Discovery Measures with Leverage Corrections: Evidence from Leveraged Exchange-Traded Funds”“Dynamic Factor Correlation Model”“Recurrence Relationship of Order Statistics with Applications to the Pricing of Basket Default Swaps”“Overreaction in Intra-industry Information Transfers: Evidence from Implied Volatility Changes around Earnings Announcements”等研究,从信息风险定价、商品叙事与资产回报、货币政策公告溢价、杠杆 ETF 价格发现、动态因子相关结构、高维违约掉期定价以及行业内信息传导等多个维度,展示了衍生品与高维资产定价方法在前沿问题上的应用。

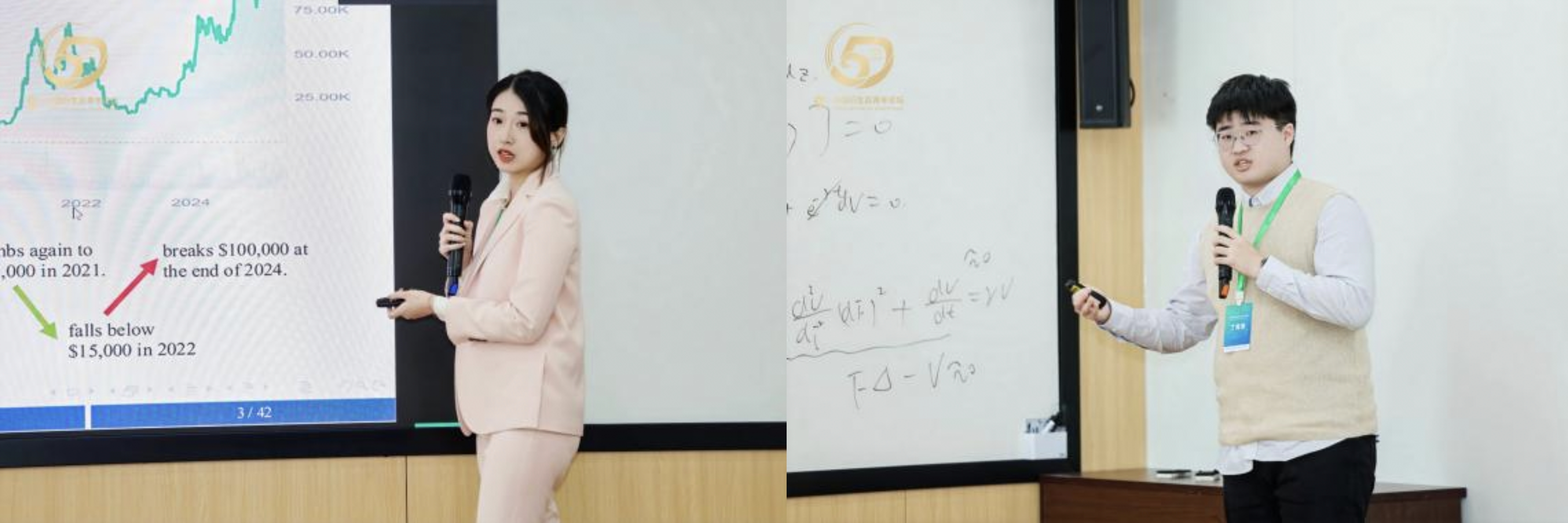

图:主论坛报告

图:主论坛点评及讨论

博士生论坛围绕“Commodity Market Liquidity in Two Days: The Impact of FOMC Announcements”“The T+2 Settlement Effect from Heterogeneous Investors”“逼仓风险与商品期权隐含波动率价差之谜——基于豆粕期权的证据”等论文,考察 FOMC 货币政策公告对大宗商品市场流动性的短期扰动、T+2 交割制度下不同投资者类型的行为差异,以及逼仓风险如何扭曲商品期权隐含波动率结构。在跨资产联动与风险管理方面,“Bitcoin Option and Stock Return Predictability”“Volatility Measurement and Its Impact on P&L in Option Hedging Strategies in the Chinese Commodity Market”“How Significant Are the Short Squeezes? Evidence From the Interrelation Between Equity and Option Markets”“Extreme Risk Spillovers among Chinese Commodity Futures: The Effects of Foreign Investor Access and Global Uncertainty”等研究,讨论了比特币期权在股票收益预测中的作用、波动率测度选择对商品期权对冲盈亏的影响、做空挤压在股权与期权市场间的联动证据,以及在外资准入和全球不确定性上升背景下中国商品期货市场极端风险的溢出机制。其他论文如“Option Valuation with Long-run and Short-run Volatility Spillovers: Evidence from Chinese Option Market”“Climate State Evolution and Systemic Financial Risk”“Beyond Forward-Looking: Enhancing Market Timing with Option-Implied Probability Weighting”“期权市场的非流动性溢酬:市场震荡与知情交易”“Pricing American Parisian Options under General Time-Inhomogeneous Markov Models”“Enhancing Pricing Efficiency by Nonparametric Approach in China’s SSE50 ETF Options Market with Put-call Disparity”“Does the Short-Term Reversal Exist in Equity Option Returns?”,则分别从波动率溢出与期权估值、气候状态演化与系统性金融风险、期权隐含概率与择时、期权非流动性溢酬、美式巴黎期权数值定价、ETF 期权非参数定价效率以及权益期权收益的短期反转效应等视角,拓展了博士生论坛在衍生品定价、风险溢价与数值方法上的研究边界。

图:博士生论坛报告

图:博士生论坛点评及讨论

11月30日中午,第九届中国衍生品青年论坛圆满落幕。本届论坛汇聚了众多衍生品领域的青年才俊与专家学者,通过深入报告与热烈交流,充分展示了前沿研究成果,激发了创新思维,为市场发展注入了新活力。自2020年创立以来,论坛在五年间已成功举办九届,足迹遍及浙江大学、宁波诺丁汉大学、厦门大学、西交利物浦大学、西南财经大学、中山大学、湖南大学、北京航空航天大学等多所知名高校,始终秉承促进青年学者成长、推动前沿研究的宗旨,聚焦衍生品定价、市场机制与风险管理等核心议题,已成为国内该领域重要的高水平学术交流平台,持续为学界与业界搭建深度对话与合作的桥梁。