“浙大税务专硕学位建设系列讲座”第63期讲座

10

10 2025年11月26日周三下午,“浙江大学税务专硕学位建设系列讲座”第63期于浙江大学紫金港校区北教学楼3-506教室如期举行。本期讲座以“美国税制概览”为主题,特邀普华永道中国美国税务咨询集团合伙人张帆先生与普华永道中国美国税务服务合伙人魏晓杭女士作为主讲嘉宾。

张帆先生和魏晓杭女士共同深耕美国税收服务与跨国税收合规领域多年,拥有丰富的实务经验。张帆先生专注于美国公司及合伙企业税务服务,服务领域涵盖金融服务、制造业、房地产、航运运输等,并为中国投资者在美国的投资结构、离岸融资结构及资本市场退市等提供了大量税务规划建议。魏晓杭女士擅长美国企业税务实操,服务客户包括私募美元基金、网络科技、生物医药等高净值人士,并曾协助多家大型中资跨国公司应对美国联邦及州税务机关的问询与税务稽查。

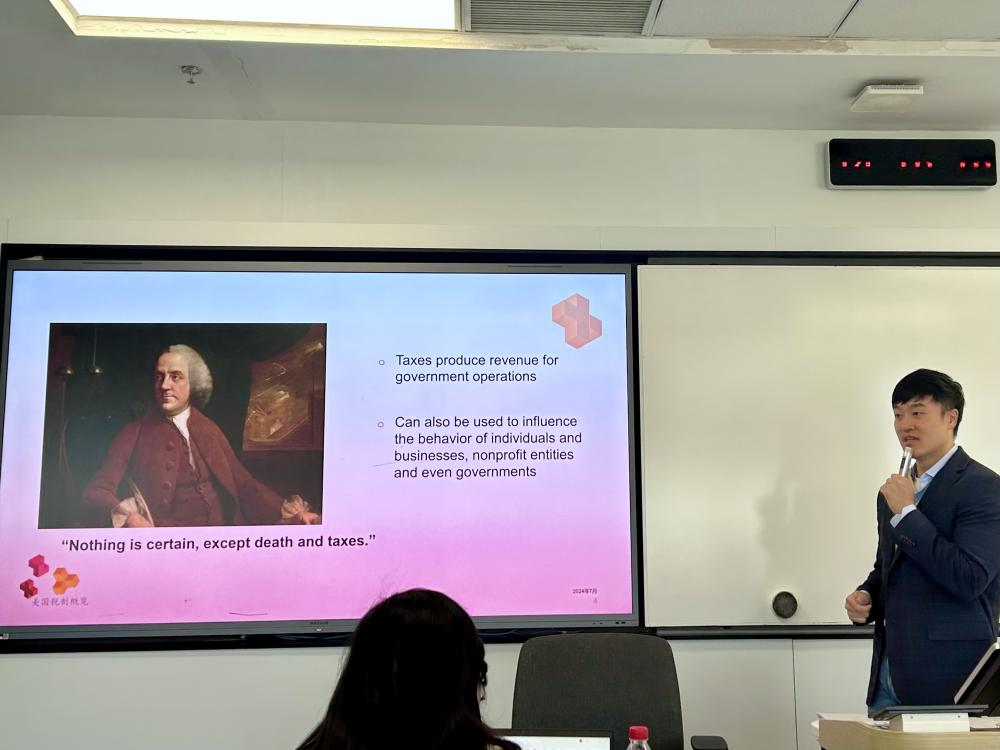

图1 张帆先生作讲座引入

讲座伊始,张帆先生以本杰明·富兰克林的经典名言“Nothing is certain, except death and taxes.”作为引入,介绍了美国税收的法律依据和美国税法的原则。他指出,美国税收的复杂性在于美国的三级税制体系——联邦、州和地方税制,并强调联邦税收中个人所得税和公司所得税是主要税种,而州税以销售与使用税为主。张帆先生还详细讲述了美国的法律基础,包括《宪法》(Article I, Sections 7, 8, and 10)、税收协定以及最重要的《国内税收法典》(Internal Revenue Code, IRC),系统梳理了联邦税收法案从众议院筹款委员会起草,经参众两院审议,最终由总统签署并纳入IRC的完整流程。

图2 张帆先生与康笛老师互动

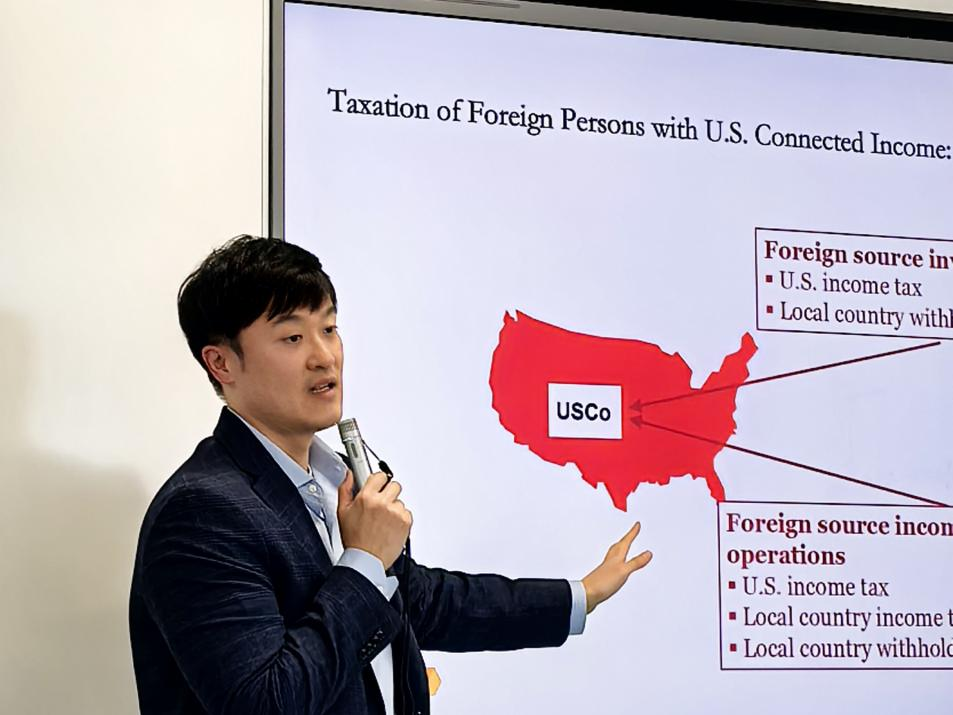

图3 张帆先生讲解美国企业对外投资的征税范围

其次,张帆先生详细讲解了美国的“混合”(Hybrid)税收体系及收入来源规则。他指出,美国对本国居民货公民采用全球所得征税体系,主要通过外国税收抵免机制消除国际双重征税;而对非美国人则采用地域管辖征税体系。另外还通过图示和案例,清晰界定了外国企业在美投资和美国企业对外投资的征税范围。在谈及美国税源和归属规则时,张帆先生详细介绍了IRC第861-865条规定的各类收入来源认定原则,包括销售收入、利息/股息收入、劳务收入、租金和特许权使用费等等收入的确定,并与中国税制下的收入确定进行对比。在联邦税指引主要来源方面,张帆先生系统梳理了美国财政部条例(Treasury Regulations)、美国国税局(IRS)的裁决、程序、通知以及司法判例的效力层级,帮助学生更好地理解美国税法。

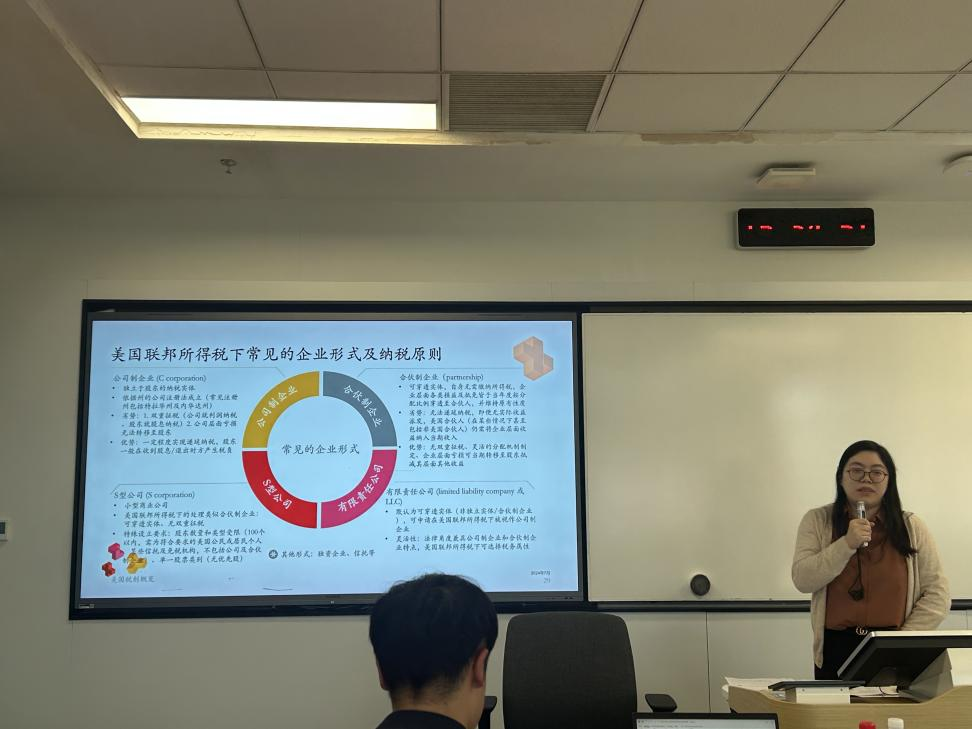

然后,两位专家重点剖析了美国联邦所得税对不同纳税主体和企业形式的征税原则。在纳税人身份认定层面,张帆先生区分了“美国人”和“非美国人”,并详细解释了居民外国人的“绿卡”测试和“实质性居留测试”。另外,他还介绍了联邦个人所得税的边际税率和针对合格股息及长期资本利得的优惠税率,以及联邦企业所得税的21%固定税率。魏晓杭女士对C型公司(公司制企业)、合伙型企业、S型公司和LLC等常见企业形式的税务属性进行了对比分析,并详细讲解了美国特色的“打勾选择(check-the-box election, CTB)”在改变实体税务属性中的应用。

图4 魏晓杭女士介绍常见企业形式

最后,在税务合规和征管制度方面,魏晓杭女士先是介绍了境内外公司(Form 1120/1120-F)、合伙企业(Form 1065)和个人(Form 1040/1040-NR)的主要申报要求、截止日期以及常见的税务调整(如限额扣除、免税收入等),然后阐述了美国税务稽查的时效(一般为申报截止日后3年)、延长时效的情形,以及国税局可能采取的民事、刑事处罚和滞纳金等措施,并介绍了信函式、办公室、现场稽查等不同形式。她指出,相比于中国的税务服务电子化而言,美国在税收征管方面的数字化、电子化进展一般,而且近些年美国的税务稽查比例也略有下降。

图5 康笛老师为张帆先生与魏晓杭女士颁发授课感谢牌

本次讲座系统梳理了美国税制的框架、核心原则和复杂规则,尤其是全球征税与地域征税的混合模型和详尽的税收来源规则,为同学们理解美国税制与跨国合规挑战提供了坚实的理论基础。通过两位专家对税收法律渊源、企业形式选择和跨境交易征税的深入讲解,同学们不仅加深了对美国税收制度的认知,也提升了未来处理涉美税务实务问题的能力。讲座结束后,同学们纷纷表示受益匪浅,并就美国税制中个人所得税费用扣除政策与两位专家进行了热烈的交流与探讨。

图6 康笛老师、张帆先生、魏晓杭女士与同学合影

感谢张帆先生与魏晓杭女士的精彩分享!

图文:王湘婷