“浙大税务专硕学位建设系列讲座”第61期讲座

10

10 2025年11月24日下午,“浙江大学税务专硕学位建设系列讲座”第61期在浙江大学紫金港校区北教学楼3-319教室顺利举办。本期讲座特邀安永(中国)企业咨询有限公司国际税与转让定价总监方佳恩先生担任主讲嘉宾。应浙江大学经济学院康笛副教授邀请,方佳恩先生以“价值链及利润分配原则/独立交易原则与转让定价方法-案例分析”为主题,为在场税务专业硕士研究生带来了一场兼具理论深度与实践价值的精彩分享。

讲座伊始,方佳恩先生并未直接切入新主题,而是以知识衔接为切入点,带领同学们回顾了上期讲座中重点解读的转让定价相关公告与核心政策文件。他通过“哪份文件讲解了转让定价的合规性”等提问与同学们展开互动,同学们积极回应,快速唤醒了对前期知识的记忆。

图1 方佳恩先生回顾上期讲座主要内容

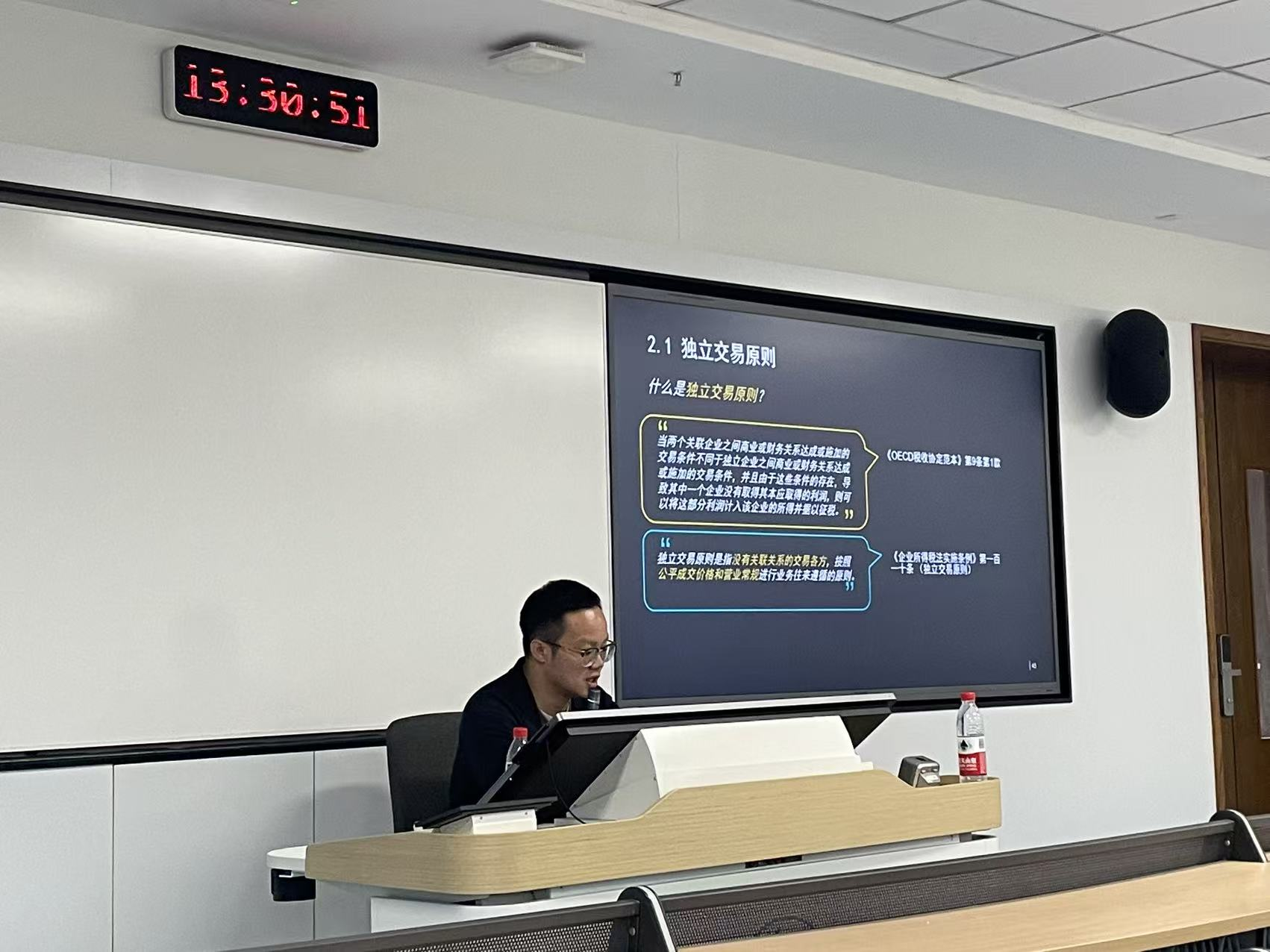

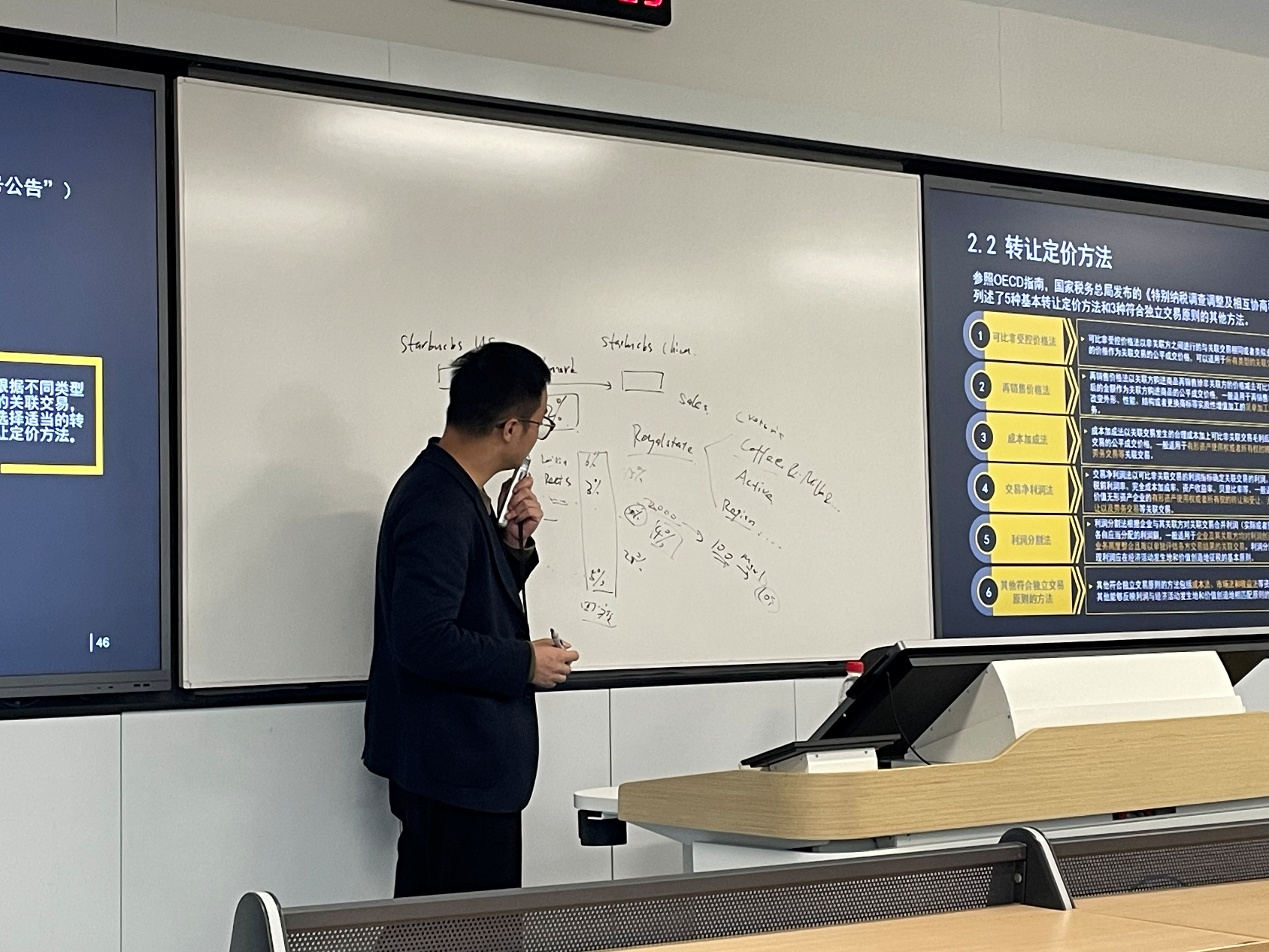

随后,方佳恩先生围绕独立交易原则的核心要义展开阐释,并重点聚焦《国家税务总局关于发布<特别纳税调查调整及相互协商程序管理办法>的公告》(“6号公告”)中明确的可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法五大转让定价方法,结合具体的案例,逐一拆解各类方法的适用条件、计算逻辑及实操难点。方佳恩先生进一步指出这些方法的差异,可比非受控价格法以交易价格为可比基准,再销售价格法和成本加成法以毛利率为可比基准,而交易净利润法和利润分割法以净利润为可比基准;同时指出,可比非受控价格法和交易净利润法是在实务中运用的最多的转让定价方法,为同学们厘清了不同方法的适用优先级与实操逻辑。

图2 方佳恩先生介绍具体的转让定价方法

其次,方佳恩先生介绍了价值链利润分配概念、剩余利润、理论预期利润水平和实务利润水平表现、以及具体的实务应用。此外,方佳恩先生具体讲解了转让定价分析思路,包括功能风险、行业分析、特殊因素、受益性分析和基准性分析。针对关联服务,他强调“真实性测试”是最重要的,服务费的实质内容和收费性质的合理性是税局关注的重点;对于无形资产,他特别区分所有权和经济所有权的差异。

图3 方佳恩先生讲解理论预期利润水平和实务利润水平表现

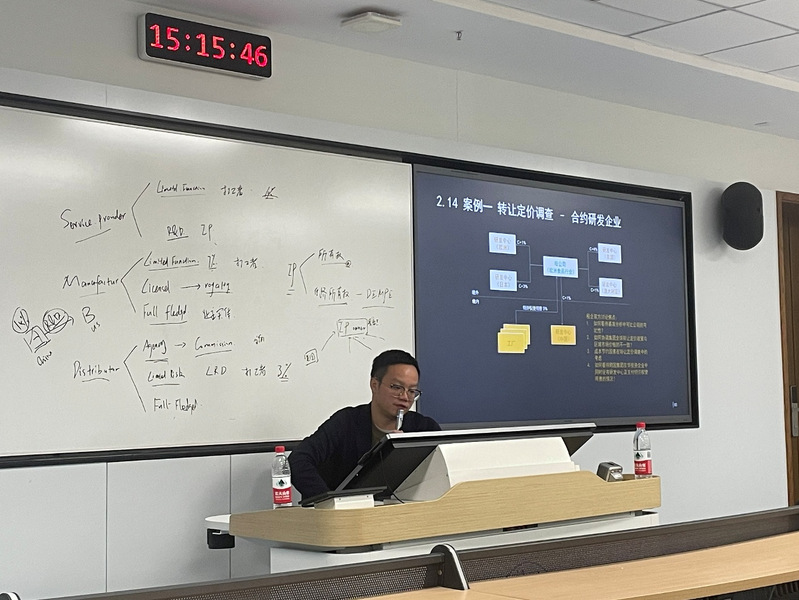

最后,方佳恩先生结合转让定价调查实务案例展开深度剖析,重点引入可比公司搜索的专业策略。他系统介绍TP Catalyst数据库的核心功能与数据覆盖范围,详解数据筛选的全流程逻辑:先通过数据可靠性筛选排除异常样本,再依托业务性质、财务指标等进行定量筛选,最后结合企业功能风险差异完成人工筛选,最终精准定位可比对象并计算出符合监管要求的四分位区间。方佳恩先生以合约研发企业、简单功能企业、长期亏损企业三类典型主体为例,拆解不同企业在转让定价调查中的核心争议点。

图4 方佳恩先生分析具体转让定价调查案例

在本次专题讲座中,方佳恩先生凭借其深厚的专业知识和丰富的实务经验,系统地梳理了独立交易原则、价值链及利润分配原则、转让定价方法及分析思路、可比公司搜索策略,并结合生动的案例分析有效拓宽了同学们的专业视野,提升了其对跨境税务实务的认知与理解。本次讲座的成功举办,为税务专业硕士研究生搭建了与行业专家直接交流的平台,同学们纷纷表示,讲座内容干货满满、受益匪浅,将把所学知识运用到后续的学术研究与实践中,不断提升自身的专业素养与综合能力。在讲座的最后,方佳恩先生与同学们进行了问答互动和合影留念,本次讲座圆满结束。

图5 方佳恩先生与同学们合影留念

图文:顾周一