“浙大税务专硕学位建设系列讲座”第59期讲座

10

10 2025年11月17日下午,“浙江大学税务专硕学位建设系列讲座”第58期在北教学楼3-319教室如期举行。本期讲座邀请到安永(中国)企业咨询有限公司国际税与转让定价总监方佳恩先生作为主讲嘉宾。应浙江大学经济学院康笛副教授邀请,方佳恩先生以“转让定价理论及案例解析”为主题,为税务专硕同学带来了一场兼具理论深度与实务价值的精彩讲座。作为在国际税务与转让定价领域深耕十四年的专业人士,方佳恩先生曾在中澳两国从事过定价分析、合规文档、税务调查与APA项目,对国际规则与本土政策均有深入研究。

讲座从转让定价的基本概念展开。方佳恩先生指出,关联企业之间的交易应遵循独立交易原则,其定价并非完全由公式得出,而是一门结合经济分析与商业判断的艺术。例如,成本加成服务中,加成5%、7%或10%往往由可比性、谈判结果与税务机关的观点共同决定。他特别强调,中国转让定价不仅涉及跨境,还涵盖境内不同地区的关联交易,这与许多国家主要关注跨境交易有所不同。

图1 方佳恩先生讲解转让定价的基本概念

在国际规则部分,方佳恩先生介绍了OECD《转让定价指南》以及联合国UN TP Manual,并分享了中国在市场溢价等概念上的独特观点。随后,他梳理了中国当前的核心法规,包括聚焦合规要求的42号公告、明确转让定价调查程序的6号公告以及关于预约定价安排的64号公告,并解释了近年来推出的简化APA程序(24号公告)对提高税企协商效率的重要作用。

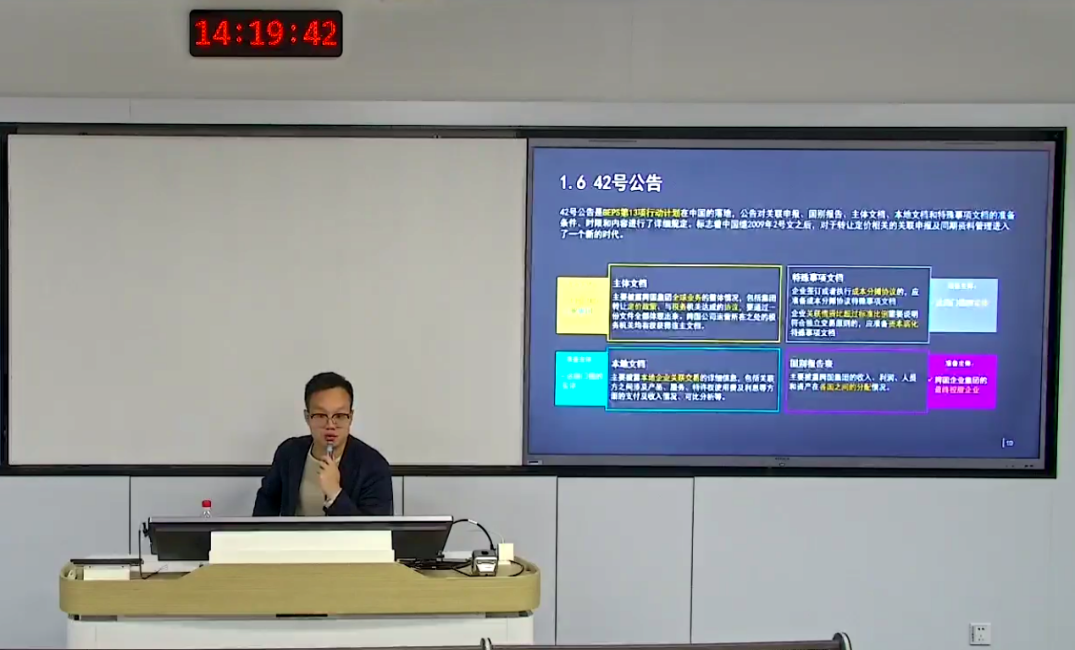

围绕关联方判定,方佳恩先生以“25%、三大控制、共同利益”为主线,系统讲解了股权控制、经营控制、管理控制和自然人合并持股等判定标准。他结合审计披露与企业案例,让学生理解实务中如何判断关联方。他进一步按照42号公告分类介绍了五类关联交易,并对不同类别对应的分析方法进行了简要说明。

图2 方佳恩先生介绍转42号公告的内容

在转让定价分析方法部分,方佳恩先生重点讲解了交易净利润法(TNMM)和可比非受控价格法(CUP)等方法的应用。他以星巴克商标费为例,展示如何通过可比合同分析特许权使用费率的合理性;以制造企业利润率偏离行业水平为例,说明如何利用可比公司构建四分位区间判断利润率是否合理;以担保费分析为例,解释如何根据信用等级差异确定合理担保费率。通过这些案例,他强调,转让定价的核心在于以证据支撑定价,以逻辑匹配实质。

在合规管理部分,方佳恩先生详细介绍了中国三层文档体系,并说明了不同文档的准备门槛。他指出,文档不仅是监管要求,更是企业在面对税务调查时最重要的证据链,应当提前准备、真实披露。他还简要介绍了关联申报表的结构,并提醒学生关注申报表内部的逻辑一致性,尤其是利润与功能是否匹配、资金结构是否合理等。

在转让定价调查实务方面,方佳恩先生分享了税务机关的风险识别逻辑。他通过成本节约与市场溢价的分析,说明地域特殊因素如何影响利润归属,强调中国市场规模与劳动力成本的优势在利润分配中具有重要影响。他还介绍了无形资产的DEMPE分析以及劳务交易受益性测试,指出不具备实质功能的公司不应收取特许权使用费,而未能证明受益的劳务费可能被认定为不可抵扣。

在讲座的最后部分,方佳恩先生对预约定价安排(APA)的适用情形、申请流程及管理优势进行了介绍。他指出,APA的本质是通过税企协商提前确定关联交易定价,对于跨国企业具有重要的稳税与降风险意义。随着中国税务机关对APA的重视程度不断提升,APA将成为未来国际税务治理的重要发展方向。

图3 方佳恩先生介绍转让定价的课程主题

在本次讲座中,方佳恩先生系统梳理了中国及国际转让定价规则,重点围绕无形资产定价、利润率异常判断、文档准备等核心难点进行了深入剖析,并分享了丰富的实务经验。讲座不仅帮助同学们整体把握了转让定价的制度框架与操作逻辑,也加深了对跨国税收治理与专业实践的理解。此次活动使大家在知识体系、实务认知与职业规划上均有所提升,为未来相关领域的发展奠定了良好基础。同学们纷纷表示,本次讲座内容充实、启发深刻,让他们对专业学习和职业路径有了更清晰的认识。最后,方佳恩先生与同学们合影留念,为本次讲座画上了圆满的句号。

图4 方佳恩先生与同学们合影留念